Geld naar ginds

Achtergrond Juni 2014 Magazines Redactie Magazine 2 Jun 2014

Communiceren via Skype of Facebook, reizen via cheaptickets.nl: contact met ontwikkelingslanden wordt steeds makkelijker en goedkoper. Maar voor geldtransacties geldt het omgekeerde: het is duur! Gemiddeld ruim 8 procent per transactie. Migranten, particuliere initiatieven en sociale ondernemers maken vaak meerdere kleine bedragen over en vooral dat kost veel geld. Kan het ook anders en vooral: goedkoper?

Door Janneke Juffermans. Beeld: Bouwe van der Molen

Josefien de Kwaadsteniet begeleidt samen met haar vriend een éénjarig voedselzekerheidsproject in Togo. Het project vroeg om een injectie van 7000 euro, die het krijgt van een fonds. Het fonds maakte het geld in één keer over naar Togo om bankkosten te besparen. De Kwaadsteniet snapt die keuze, maar had het liever in termijnen gekregen: “Veel geld in kas maakt je project kwetsbaar.”

Het is een dilemma voor veel mensen die regelmatig geld overmaken naar ontwikkelingslanden: wie kiest voor kleine bedragen betaalt hoge transactiekosten. Een overboeking naar een ontwikkelingsland kost in Nederland gemiddeld 8,85 procent van het totale bedrag. Hoe kleiner het bedrag, hoe hoger de kosten. Vooral geldtransacties naar Afrika zijn duur.

Zonde, vindt minister Ploumen. Ze liet onderzoeken hoe geldtransacties naar ontwikkelingslanden goedkoper kunnen. Jaarlijks lopen ontwikkelingslanden door deze transactiekosten namelijk zo’n 38 miljard euro mis. Vooral migranten en hun familie hebben daar last van. Migranten sturen het meeste geld, ook wel remittances genoemd: 382 miljard euro in 2012, dat is meer dan alle formele ontwikkelingsgelden bij elkaar. Ook particuliere initiatiefnemers zien tandenknarsend hoe transactiekosten hun project of onderneming duur maken.

Achtergrond Juni 2014 Magazines Redactie Magazine 2 Jun 2014

Communiceren via Skype of Facebook, reizen via cheaptickets.nl: contact met ontwikkelingslanden wordt steeds makkelijker en goedkoper. Maar voor geldtransacties geldt het omgekeerde: het is duur! Gemiddeld ruim 8 procent per transactie. Migranten, particuliere initiatieven en sociale ondernemers maken vaak meerdere kleine bedragen over en vooral dat kost veel geld. Kan het ook anders en vooral: goedkoper?

Door Janneke Juffermans. Beeld: Bouwe van der Molen

Josefien de Kwaadsteniet begeleidt samen met haar vriend een éénjarig voedselzekerheidsproject in Togo. Het project vroeg om een injectie van 7000 euro, die het krijgt van een fonds. Het fonds maakte het geld in één keer over naar Togo om bankkosten te besparen. De Kwaadsteniet snapt die keuze, maar had het liever in termijnen gekregen: “Veel geld in kas maakt je project kwetsbaar.”

Het is een dilemma voor veel mensen die regelmatig geld overmaken naar ontwikkelingslanden: wie kiest voor kleine bedragen betaalt hoge transactiekosten. Een overboeking naar een ontwikkelingsland kost in Nederland gemiddeld 8,85 procent van het totale bedrag. Hoe kleiner het bedrag, hoe hoger de kosten. Vooral geldtransacties naar Afrika zijn duur.

Zonde, vindt minister Ploumen. Ze liet onderzoeken hoe geldtransacties naar ontwikkelingslanden goedkoper kunnen. Jaarlijks lopen ontwikkelingslanden door deze transactiekosten namelijk zo’n 38 miljard euro mis. Vooral migranten en hun familie hebben daar last van. Migranten sturen het meeste geld, ook wel remittances genoemd: 382 miljard euro in 2012, dat is meer dan alle formele ontwikkelingsgelden bij elkaar. Ook particuliere initiatiefnemers zien tandenknarsend hoe transactiekosten hun project of onderneming duur maken.

Geld blijft hangen

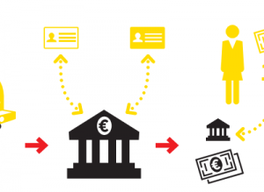

Waar blijft het geld eigenlijk hangen? “Op een aantal plekken onderweg”, aldus Daniëlle de Winter van DBM research, een van de auteurs van het onderzoeksrapport ‘Remittances market in The Netherlands’. “Een geldtransactie is op te delen in fasen, waarvan de eerste drie erg belangrijk zijn. Fase één, capture, is als je het geld wegbrengt naar bijvoorbeeld de bank, MoneyGram of WesternUnion. Je betaalt kosten voor de service. In een volgende fase, messaging, identificeert de bank degene die het geld stuurt en degene die het komt ophalen en kijkt of het geld via de juiste rekening bij de juiste persoon terecht gaat komen. Dit vraagt specifieke software en die kost geld.”

De Winter wijt de hoogste kosten echter aan de volgende fase, settlement, waarin het geld daadwerkelijk op de juiste rekening komt te staan. “Het geldtransactiekantoor heeft meestal een bankrekening. Die bank heeft een partner in het land van ontvangst. De financiële infrastructuur is niet overal toereikend, dus soms gaat geld via meerdere tussenstappen naar de plaats van bestemming. Bovendien wordt bij een aantal ontwikkelingslanden, met name Afrikaanse, een hoger risico ingeschat dat het geld in terroristische handen terechtkomt. Daarom werken veel banken niet meer direct met deze landen samen. Denk aan Somalië, daar komt het geld via Dubai of Nairobi binnen. Dat geeft nog meer tussenstappen, die allemaal betaald moeten worden.”

Western Union heeft daarnaast met een aantal Afrikaanse landen afspraken dat alleen zij in dat land actief mogen zijn op de transactiemarkt. Ook dat draagt bij aan hoge kosten. In Nigeria en Ghana worden deze ‘exclusiviteitscontracten’ momenteel overigens ontbonden. Maar het verklaart onder andere waarom geld overmaken naar Afrika relatief duur is.

Waar blijft het geld eigenlijk hangen? “Op een aantal plekken onderweg”, aldus Daniëlle de Winter van DBM research, een van de auteurs van het onderzoeksrapport ‘Remittances market in The Netherlands’. “Een geldtransactie is op te delen in fasen, waarvan de eerste drie erg belangrijk zijn. Fase één, capture, is als je het geld wegbrengt naar bijvoorbeeld de bank, MoneyGram of WesternUnion. Je betaalt kosten voor de service. In een volgende fase, messaging, identificeert de bank degene die het geld stuurt en degene die het komt ophalen en kijkt of het geld via de juiste rekening bij de juiste persoon terecht gaat komen. Dit vraagt specifieke software en die kost geld.”

De Winter wijt de hoogste kosten echter aan de volgende fase, settlement, waarin het geld daadwerkelijk op de juiste rekening komt te staan. “Het geldtransactiekantoor heeft meestal een bankrekening. Die bank heeft een partner in het land van ontvangst. De financiële infrastructuur is niet overal toereikend, dus soms gaat geld via meerdere tussenstappen naar de plaats van bestemming. Bovendien wordt bij een aantal ontwikkelingslanden, met name Afrikaanse, een hoger risico ingeschat dat het geld in terroristische handen terechtkomt. Daarom werken veel banken niet meer direct met deze landen samen. Denk aan Somalië, daar komt het geld via Dubai of Nairobi binnen. Dat geeft nog meer tussenstappen, die allemaal betaald moeten worden.”

Western Union heeft daarnaast met een aantal Afrikaanse landen afspraken dat alleen zij in dat land actief mogen zijn op de transactiemarkt. Ook dat draagt bij aan hoge kosten. In Nigeria en Ghana worden deze ‘exclusiviteitscontracten’ momenteel overigens ontbonden. Maar het verklaart onder andere waarom geld overmaken naar Afrika relatief duur is.

Terrorisme

De Europese Unie probeert al vijf jaar om de transactiekosten omlaag te krijgen, echter zonder veel resultaat. Door de angst voor terrorisme zwelt de roep om controle op internationaal geldverkeer juist aan, wat de kosten verder kan opdrijven.

Is dat pech hebben voor particuliere initiatieven, migranten en ondernemers? Dat valt te bezien. Want nieuwe manieren van bankieren veroveren in rap tempo de markt. De kern ervan is dat geld overboeken rechtstreeks van persoon naar persoon gaat, waardoor gebrekkige infrastructuur en dure geldkantoren simpelweg omzeild worden. Aanbieders van internet en mobiele telefonie vormen de spil.

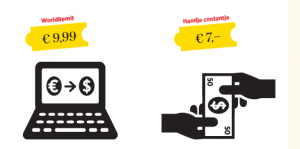

De Winter: “Google begint met Google Wallet, Facebook onderzoekt momenteel de opties voor ‘Facebank’, een manier om via een eigen pagina geld over te maken. En Apple wil geldtransacties mogelijk maken in de ‘cloud’.” Josefien de Kwaadsteniet maakt al gebruik van zo’n aanbieder in de cloud. Naast haar ontwikkelingsproject heeft ze een schoonfamilie in Togo. Zij en haar vriend Leopold Messan maken maandelijks geld aan hen over via WorldRemit. Ze storten het geld van hun eigen bankrekening naar de lokale rekening van hun familie. Die krijgt een sms’je en een code, waarmee ze bij een bank het geld kunnen ophalen. De Kwaadsteniet: “Het bespaart ons zeker de helft van de kosten die we vroeger bij een transactiekantoor kwijt waren.”

Mobieltje

De ontwikkelingen gaan echter nog een stap verder. En die stap is dat ook banken en bankrekeningen uit beeld verdwijnen. Een koploper in deze ontwikkeling is M-Pesa, een populaire aanbieder van mobiel bankieren. Via een M-Pesa-app kun je je mobieltje gebruiken als een chipkaart met saldo.

In Kenia, en inmiddels ook in buurlanden Tanzania en Uganda, kun je bijna alles met M-Pesa betalen, zoals de supermarkt, je telefoonrekening, de elektriciteitsrekening, de kabeltelevisie, je verzekeringen en vliegtickets. Omgerekend betaal je ongeveer 25 cent per transactie, een stuk minder dan de kosten die je bij een bank of geldtransactiekantoor moet ophoesten. En M-Pesa-winkeltjes of verkooppunten waar je het geld contant kunt laten uitbetalen zijn bijna overal te vinden, in tegenstelling tot banken.

De Europese Unie probeert al vijf jaar om de transactiekosten omlaag te krijgen, echter zonder veel resultaat. Door de angst voor terrorisme zwelt de roep om controle op internationaal geldverkeer juist aan, wat de kosten verder kan opdrijven.

Is dat pech hebben voor particuliere initiatieven, migranten en ondernemers? Dat valt te bezien. Want nieuwe manieren van bankieren veroveren in rap tempo de markt. De kern ervan is dat geld overboeken rechtstreeks van persoon naar persoon gaat, waardoor gebrekkige infrastructuur en dure geldkantoren simpelweg omzeild worden. Aanbieders van internet en mobiele telefonie vormen de spil.

De Winter: “Google begint met Google Wallet, Facebook onderzoekt momenteel de opties voor ‘Facebank’, een manier om via een eigen pagina geld over te maken. En Apple wil geldtransacties mogelijk maken in de ‘cloud’.” Josefien de Kwaadsteniet maakt al gebruik van zo’n aanbieder in de cloud. Naast haar ontwikkelingsproject heeft ze een schoonfamilie in Togo. Zij en haar vriend Leopold Messan maken maandelijks geld aan hen over via WorldRemit. Ze storten het geld van hun eigen bankrekening naar de lokale rekening van hun familie. Die krijgt een sms’je en een code, waarmee ze bij een bank het geld kunnen ophalen. De Kwaadsteniet: “Het bespaart ons zeker de helft van de kosten die we vroeger bij een transactiekantoor kwijt waren.”

Mobieltje

De ontwikkelingen gaan echter nog een stap verder. En die stap is dat ook banken en bankrekeningen uit beeld verdwijnen. Een koploper in deze ontwikkeling is M-Pesa, een populaire aanbieder van mobiel bankieren. Via een M-Pesa-app kun je je mobieltje gebruiken als een chipkaart met saldo.

In Kenia, en inmiddels ook in buurlanden Tanzania en Uganda, kun je bijna alles met M-Pesa betalen, zoals de supermarkt, je telefoonrekening, de elektriciteitsrekening, de kabeltelevisie, je verzekeringen en vliegtickets. Omgerekend betaal je ongeveer 25 cent per transactie, een stuk minder dan de kosten die je bij een bank of geldtransactiekantoor moet ophoesten. En M-Pesa-winkeltjes of verkooppunten waar je het geld contant kunt laten uitbetalen zijn bijna overal te vinden, in tegenstelling tot banken.

M-Pesa kantoortje

Dat klinkt geweldig voor migranten en lokale gebruikers. Maar is het ook mogelijk om met een dienst als M-Pesa vanuit Nederland je lokale project te steunen? Jorine Waweru-Wolf denkt van wel. Ze is getrouwd met een Keniaan en woont aan de voet van de Mount Kenya. Samen met haar man heeft ze een bedrijf en een ontwikkelingsproject. Bovendien heeft ze een M-Pesa kantoortje. Ze licht toe: “Bijna alle Nederlanders met een particulier project maken gebruik van een Keniaans telefoonnummer. Je kunt het projectgeld in Kenia op je telefoon laten zetten en vanuit Nederland in termijnen overmaken naar de M-Pesa-account van je partner.” Een heel goedkope oplossing.

Mogelijkheden zoals M-Pesa ontstaan vaak in landen waar de financiële infrastructuur nog verbeterd kan worden. Dat hoeven niet uitsluitend ontwikkelingslanden te zijn. De Winter: “In de VS, waar men nog met cheques werkt, nemen de genoemde Facebank-, Apple- en Google-initiatieven een vlucht, net zoals M-Pesa.”

Het succes van M-Pesa wordt inmiddels overal gekopieerd. In Afrika en Azië is mobiel betalen niet meer te stuiten. Bharti Airtel Africa, van het Indiase telecomconcern Bharti, introduceert momenteel in zeventien landen zijn systeem AirtelMoney, vergelijkbaar met M-Pesa. Volgens De Winter heeft het principe van geld storten en in cash laten uitbetalen zijn langste tijd gehad. “Tijdens het onderzoek hoorde ik steeds deze zin terugkomen: ‘Uiteindelijk gaan we naar een cashless society’.”

Het onderzoeksrapport is hier te vinden.

source

Dat klinkt geweldig voor migranten en lokale gebruikers. Maar is het ook mogelijk om met een dienst als M-Pesa vanuit Nederland je lokale project te steunen? Jorine Waweru-Wolf denkt van wel. Ze is getrouwd met een Keniaan en woont aan de voet van de Mount Kenya. Samen met haar man heeft ze een bedrijf en een ontwikkelingsproject. Bovendien heeft ze een M-Pesa kantoortje. Ze licht toe: “Bijna alle Nederlanders met een particulier project maken gebruik van een Keniaans telefoonnummer. Je kunt het projectgeld in Kenia op je telefoon laten zetten en vanuit Nederland in termijnen overmaken naar de M-Pesa-account van je partner.” Een heel goedkope oplossing.

Mogelijkheden zoals M-Pesa ontstaan vaak in landen waar de financiële infrastructuur nog verbeterd kan worden. Dat hoeven niet uitsluitend ontwikkelingslanden te zijn. De Winter: “In de VS, waar men nog met cheques werkt, nemen de genoemde Facebank-, Apple- en Google-initiatieven een vlucht, net zoals M-Pesa.”

Het succes van M-Pesa wordt inmiddels overal gekopieerd. In Afrika en Azië is mobiel betalen niet meer te stuiten. Bharti Airtel Africa, van het Indiase telecomconcern Bharti, introduceert momenteel in zeventien landen zijn systeem AirtelMoney, vergelijkbaar met M-Pesa. Volgens De Winter heeft het principe van geld storten en in cash laten uitbetalen zijn langste tijd gehad. “Tijdens het onderzoek hoorde ik steeds deze zin terugkomen: ‘Uiteindelijk gaan we naar een cashless society’.”

Het onderzoeksrapport is hier te vinden.

source